中房网讯(记者 曲涛) 距离2017年结束还有不到一个月的时间,大多数标杆房企都完成了全年销售目标。尽管2017年楼市调控压顶,但标杆房企却再次收获了丰盛的一年。

面对销售最好的一年,业内都将今年称为销售“大年”。同时,也有一些业内人士认为“大年”过后,明年将是销售“小年”。对于“大年”与“小年”不做过多讨论,但我们从数据上似乎可以看出影响未来行业格局变化的一些端倪。

丰收背后:销售前五门槛提升 标杆房企积极储粮

此前由克而瑞研究中心发布的《2017年1-11月中国房地产企业销售TOP100》排行榜显示,碧桂园、恒大、万科、融创四家标杆房企继续位居行业前四位,销售金额分别为:5347.7亿元、4703.4亿元、4685.6亿元、2973.1亿元。如果从排在第五位的保利地产(2678亿元)销售业绩来看,今年房地产行业销售金额前五位的门槛已经提升至3000亿元左右。

从已经公布月度销售业绩的房企来看,绝大部分标杆房企提前完成了年度销售目标,一些企业销售金额首次突破了千亿。2017年楼市调控高压之下,标杆房企却赚的盆满钵满。

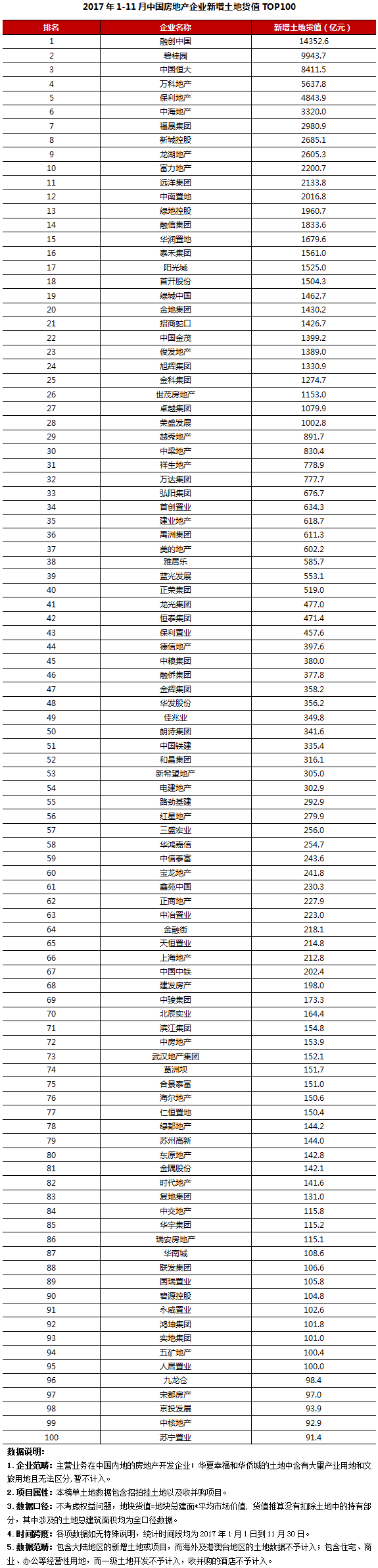

丰收的背后,我们也要看一看这些标杆房企的储粮情况。克而瑞研究中心近日发布的《2017年1-11月中国房地产企业新增货值TOP100》报告显示,前11月TOP100房企共新增货值10.47万亿元,为同期销售金额TOP100房企销售额的1.7倍。克而瑞分析认为,考虑到这些项目未来的增值溢价,按照正常的去化速度,这些新增货值在明年入市后,将有效提升明年1-11月百强房企销售量。可以预见的是,在行业规模基本稳定的背景下,未来百强的集中度还有较高上升空间。

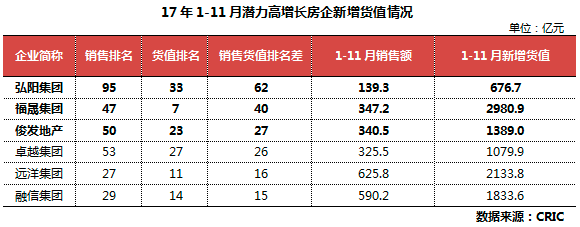

从新增货值榜单来看,未来各房企在销售排行榜的座次也有可能发生不小的改变,对比此前发布的11月销售金额排行榜来看,福晟集团、新城控股、富力地产三家不在销售金额TOP10内的房企,其新增货值已进入TOP10。而从销售金额TOP20来看,房企中则有6家跌出了新增货值TOP20。

如果从今年前11月的销售情况来看,前10席位依然竞争激烈。在千亿规模的房企中,华润置地和华夏幸福目前处于十强行列,与身后的绿城、金地差距都在三四十亿之内。在今年的最后一个月这四家房企将争夺前十强的最后两席。由此可见,企业之间的规模之争将愈演愈烈。

未来格局:强者恒强局面延续 中型房企求生欲强

结合企业的新增货值和销售情况来看,未来最值得期待是融创和保利。

融创中国今年销售和拿地不断发力,如今销售排名位列行业第四,而企业1-11月新增货值已名列第一,为1.44万亿元,超过新增货值排名第二位的碧桂园44.33%,未来将有足够潜力保持这样的规模增速。

保利地产方面,近期公布了与保利置业整合的公告。保利地产和保利置业都是50强房企,整合之后单从数据来看,就已经能产生非常大的变化。如果以1-11月排名前五的房企的综合业务指标做对比,单以保利地产的业绩来看,目前销售额排名第五位,土地储备和进入城市数排名第三位、总资产排在第四位,整体来看在排行榜TOP5的角逐中处于中下游的态势。如果此次整合能够顺利完成,城市进入数量也大幅增长,土地储备和总资产等指标也将与行业排名靠前的企业缩小差距。

此外,克而瑞研究中心分析认为,中海和华夏幸福也同样值得期待。中海地产今年也开始加速扩张,货值排名位于第6位,高于企业当前的销售排名,企业对明年的业绩准备已走在前列。华夏幸福虽然货值未进行排名,但企业通过其特有的产业新城经营模式也拿到相当规模的货值,未来发展潜力同样不可小觑。

从上述中的数据和分析来看,行业强者恒强的局面未来仍会延续。融创中国董事长孙宏斌在近期一次公开演讲中表示,当前的房地产市场并非白银时代,而是大房企的“钻石时代”,因为大公司正不断合并小公司的市场份额。孙宏斌的这席话,也正符合当前的行业格局。

新城控股高级副总裁欧阳捷在三年前曾称,“90%的中小房企将退出地产江湖,百强房企的市场占有率将超过50%。”但显然大房企的市场占有率超乎预期,所以他现在改口称,从目前来看,到2020年前23强房企就可以占据市场份额的半壁江山。

此外,在集中度不断上升的背景下,也有一些中型房企的求生欲更为强烈,如新增货值成倍覆盖同期的销售,拿地方式愈加多元化,企业的新增货值排名较其销售排名相差几十个名次。抑或是通过区域深耕,布局重点区域等等这些方式均为企业明年的业绩爆发打下了基础。

这些中型房企的发力,或许也是未来市场的另一个看点。

附:2017年1-11月中国房地产企业新增货值TOP100

(原标题:看了这些数据,你就能大概描绘未来的房企格局!)