近年来,“新中产”被不断画像、定义,但在投资理念和资产升级的路径选择方面,“新中产”该如何被定义呢?他们又有哪些新的偏好和变化呢?

12月5日,吴晓波频道联合功夫财经发布《2017新中产资产配置报告》(以下简称《报告》),将新中产定义为家庭年收入在20万元-300万元,可投资资产在10万元-100万元的人群。

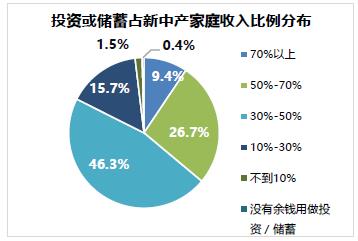

《报告》显示,受访的新中产家庭中,82.4%的家庭会拿出30%以上的家庭收入用于投资或储蓄;其中,最受欢迎的资产配置产品仍然是股票、基金和房地产。

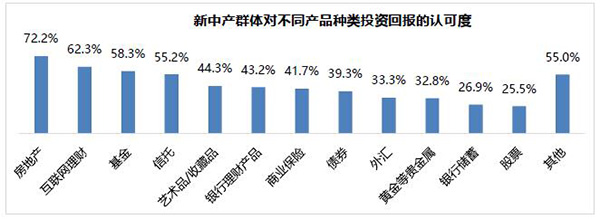

从投资回报认可度上来看,房地产仍然是给新中产带来最大财富增值的领域,同时收入越高的新中产群体选择房地产投资品种的比例越高;而互联网理财和基金投资作为近年迅速普及的投资品种,投资满意度紧随其后。

本次《报告》通过网络调查的方式,共回收12081份有效问卷。

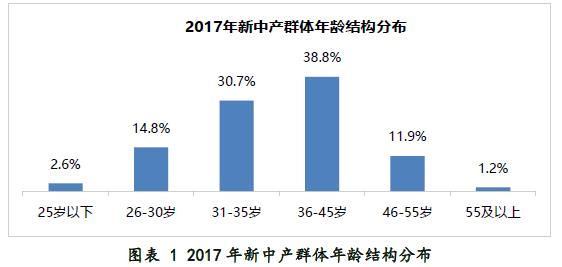

新中产特征:31-45岁、已婚、居一线城市

《报告》显示,从年龄上看,新中产的年龄阶段主要集中在31-45岁,占比为69.5%。这一年龄段的人群已有一定的工作年限,积累了一定的财产,多数已经组建家庭,抚养父母子女带来的生活经济压力促使他们不断寻求更多的财富积累方式。

2017年新中产群体年龄结构分布2017年新中产群体年龄结构分布

学历分布上,新中产群体70%以上拥有本科及以上学历,其中21.2%有硕士及以上学历。

行业、职位分布上,新中产的行业分布较广,其中,21%为自主创业者。

地域分布上,近70%的中产群体居住在一线城市及各省会城市。他们中有34.9%居住在北上广深四个一线城市,35.1%居住在杭州、成都、武汉等省会城市。

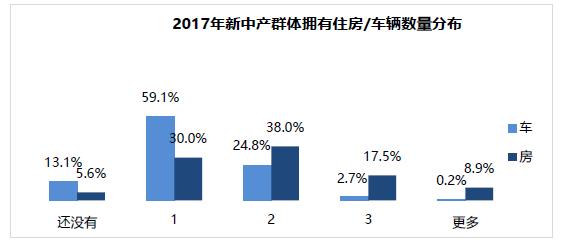

家庭情况分布上,87.4%的新中产已婚,其中76.3%的新中产有子女;86.9%的家庭拥有车辆,其中27.7%的新中产家庭拥有多辆车;94.4%的新中产拥有住房,其中64.4%的新中产家庭拥有多套住房。

2017年新中产群体拥有住房/车辆数量分布

收入越高的新中产群体选择房地产投资品种的比例越高

2017年9月27日,德国安联集团发布了第八期全球财富报告《2017年全球财富报告》显示,自2006年来,中国大陆人均金融资产净值从2000年的全球第40位上升至2016年的第27位,达到12765欧元;BCG(波士顿咨询)财富管理数据库测算,未来5年,中国的私人财富积累仍将以13%左右的年均复合增长率增长至2020年的196万亿元。不断积累的居民财富将催生大量的投资理财需求。

《报告》显示,受访的新中产家庭中,82.4%的家庭会拿出30%以上的家庭收入用于投资或储蓄;其中,最受欢迎的资产配置产品仍然是股票、基金和房地产。

投资或储蓄占新中产家庭收入比例

从投资回报认可度上来看,房地产仍然是给新中产带来最大财富增值的领域,同时收入越高的新中产群体选择房地产投资品种的比例越高;而互联网理财和基金投资作为近年迅速普及的投资品种,投资满意度紧随其后。

新中产群体对不同产品种类投资回报的认可度

投资者的理性程度也在逐渐增强。本次调研报告显示,82.7%的新中产预期投资年限超过3年,绝大多数新中产群体认为投资年收益率在10%以上时会感到满意,80.1%的新中产更倾向于投资多个资产的组合,进行风险收益的平衡,41.5%的新中产群体表示愿意选择增加稳健收益类投资。

不过,投资理财知识不足,已成为新中产最大的焦虑。

《报告》显示,59.2%的新中产表示,自己在投资方面的知识、经验积累太少;25%的新中产不知道投什么产品; 另外22.5%的新中产在投资时选错了投资方向。

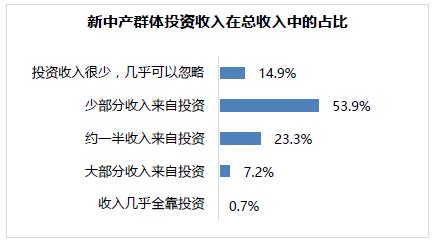

与之相对的则是近七成新中产投资收益很少或者忽略不计,仅有7.9%的新中产投资收益占总收入比例较高。

新中产群体投资收入在总收入中占比

(原标题:新中产资产配置报告:三成收入投 资 越有钱越爱买房)