今年中国哪些城市的商业地产最有活力?这里有份报告

来源:RET睿意德

2016年,中国商业地产整体进入震荡调整期,商业地产从增量时代进入存量时代,运营能力和盈利水平的提升成为战略重点。本土开发商用品牌输出的轻资产模式下沉到二三线城市,有望为这些城市带来生活方式的升级。在这种趋势下,以快时尚为代表的大众品牌拓展速度趋缓,轻奢品牌强势增长,为品牌市场带来了新的活力。电商企业正式布局线下,线上线下实现大和解、大融合。新的技术已经蓄势待发,正在颠覆人们的生活方式和消费习惯。

此份《2017中国商业地产活力40城》研究旨在通过代表城市在零售市场、休闲娱乐市场、购物中心市场的相关数据,透析我国各类型城市购物中心发展的新机遇,为对应市场的项目布局与调整提供启发。

今年的商业地产40城研究进行了评价指标的更新,剔除了传统研究中宏观经济指标对结果的干扰。选取了150余组,2万个数据,抽象出39个标签,从商业地产角度对城市进行多维评估。其中在排名指标中,本研究更多地选取了能直接反映城市商业发展水平的结果型指标,去观察各城市居民的消费观,并走访了十余位行业专家,尝试预测各级城市商业升级的可能方向。同时面向未来,增加了与技术、文化等指标的交叉分析, 以期在消费升级的新形势下,以新的解读方式探究商业的真相。

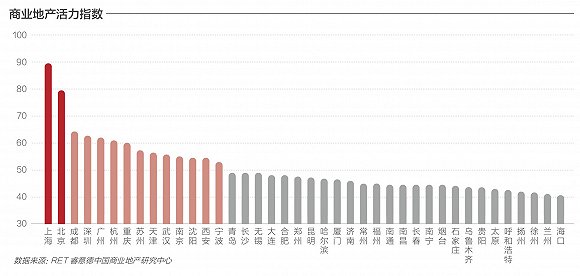

总体排名

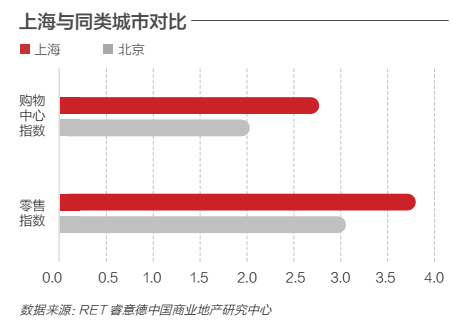

1. 分化趋势明显,上海和北京引领行业发展

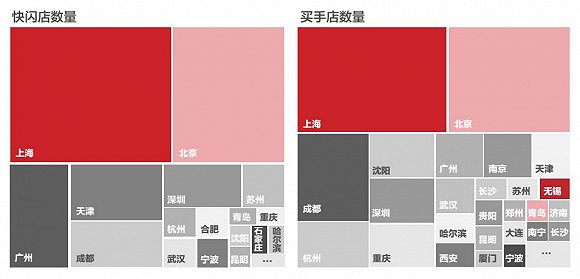

市场已明显分化为三个梯队,上海和北京优势突出,与第二梯队已拉开较大差距。 一方面,上海和北京经过多年的沉淀,在消费市场上已形成规模效应,品牌和消费者双向买单。不仅国外品牌进入内地首选城市是上海、北京,新业态、新品牌的孵化和市场化通常也是集中在上海和北京。 例如快闪店、买手店、明星店、文创书店均以北上最为集中;另一方面,上海和北京是中国时尚的发生地,聚集着从设计师到媒体的全线时尚资源,已经成为引领国内、比肩国际的生活方式风向标。

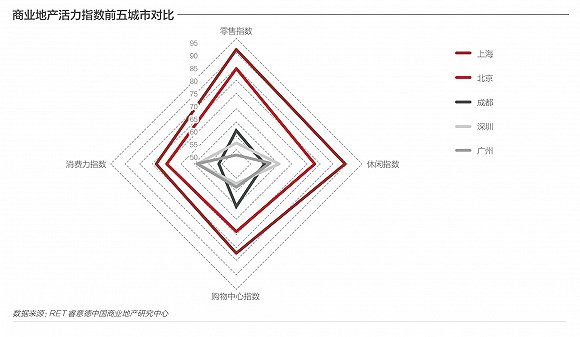

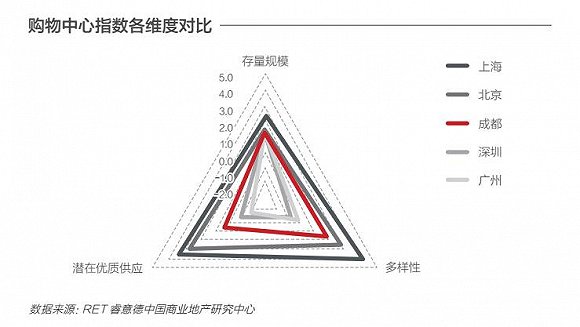

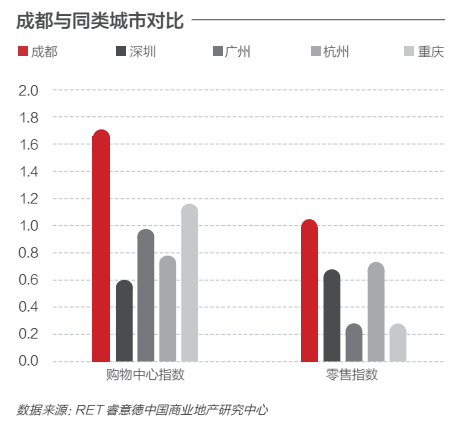

2. 成都超越广深成为第二梯队领头羊

成都已超越广州、深圳,成为第二梯队城市的领头羊。三座城市休闲指数相对聚集,成都虽然在消费力上距广深有较大差距,但零售和购物中心指数突出,总体排名超越广深。

A. 成都已是西南地区时尚消费中心

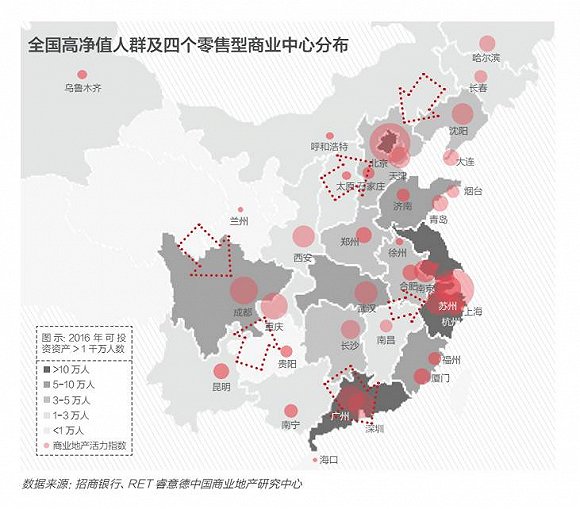

成都作为西部中心,对周边城市的消费具有较强的吸附能力,属于典型的消费流入型城市。纵观全国,已形成四个零售型商业中心:京津冀、长三角、珠三角、成渝。珠三角片区除了广深两个核心城市外,香港也具备极强的吸附能力,特别是在奢侈品消费方面,广深存在较大比例的外流现象。西南地区则以成都、重庆最为突出,成都因交通便捷、商业基础设施发达,对品牌具有更强的吸引力,成为了西部的时尚中心; 另一方面,四川省自身消费基础强劲,虽然成都平均消费力距离广深有较大差距,但高净值人群庞大,至 2016年底可投资资产超过 1 千万的人群总数已经达到 5-10 万人,为成都的零售型商业发展提供了良好的需求基础。

B. 城市包容度铸就标杆项目,引领成都商业发展

成都购物中心市场多样性突出,多样性指数逼近上海和北京,远超于深圳、广州。政府对外来开发商体现出了较强的包容性,多个市中心地块交由外来标杆企业操刀,从三峡主题的来福士到IFS,再到太古里,这些项目的绽放从商业设施规划平和品牌丰富度两个方面,引领了城市商业的跃迁式发展。

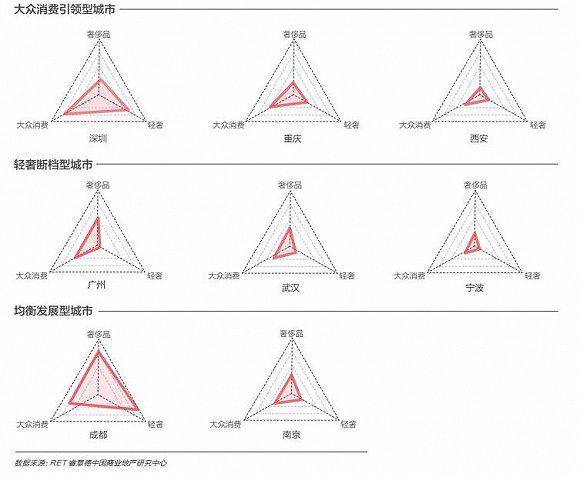

C. 消费结构均衡,品牌开发商和外来消费共同催发轻奢产业发展,商务休闲业态存在升级机会

成都奢侈品、轻奢、大众消费发展均衡,整体结构接近北京和上海。但受人口结构影响,商务休闲氛围不足,以咖啡、健身房为代表的白领型消费与北上有较大差距,且弱于总体排名第六的杭州。由此可见,成都发达的轻奢产业不仅消化于蓉城内部,而是以西部中心的姿态吸引了大量外来消费。未来随着产业结构和空间布局的优化,成都对高知人才的吸引力将越来越大,人口结构不断优化,在中坚消费力量的壮大和消费升级的大势之下,成都的商务休闲业态未来将出现升级机会。

3. 二梯队城市项目需加强对北上热点业态的洞察和承接

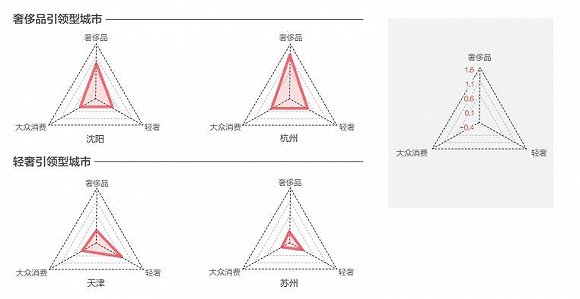

第二梯队城市虽然在购物中心指数和消费力指数上逐渐逼近北上,但零售和休闲指数与第一梯队仍有较大差距 。深圳奢侈品市场较弱,广州则出现了明显的轻奢断档。天津和苏州轻奢型市场繁荣,中坚力量消费强劲 。杭州和沈阳奢侈品消费旺盛。此轮消费升级中,对北上新业态 、新品牌的鉴别能力和承接速度将直接影响其突围效果。二梯队城市项目可加强对北上消费热点的追踪和洞察,寻找调整方向,引领所在城市消费热点 。

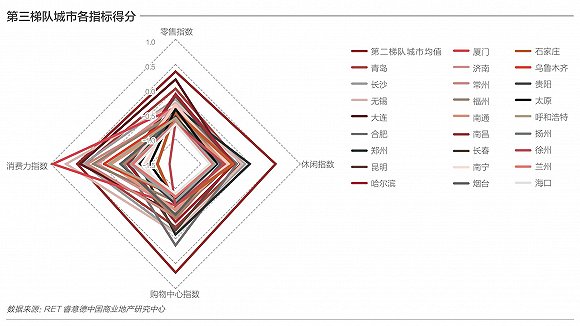

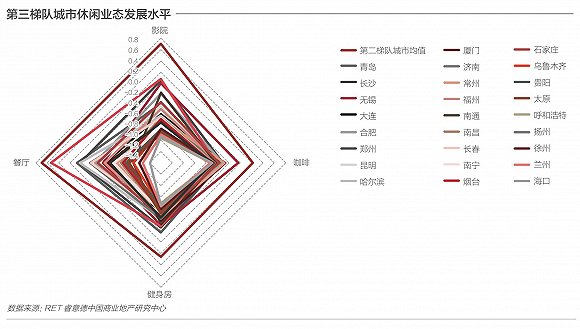

4. 休闲业态的提升是三梯队城市消费升级的重点

三梯队城市在休闲指数上出现了明显的收敛,在咖啡、健身类白领型休闲业态上整体偏弱,品牌开发商的下沉将成为缩小这一差距的突破口。三梯队城市数量庞大,人口众多,亮点项目将有机会引领当地生活方式的升级。例如2017年4月开业的徐州苏宁广场,在众多一线品牌外引入了徐州首家西西弗书店和 MUJI等品质型休闲品牌,成功引领了徐州商业水平的升级,开业首日迎来50万人流、4800万销售额。此外,休闲基础设施相对发达的长沙、合肥、郑州、无锡、南通可结合城市消费结构考虑提升白领型休闲业态占比。

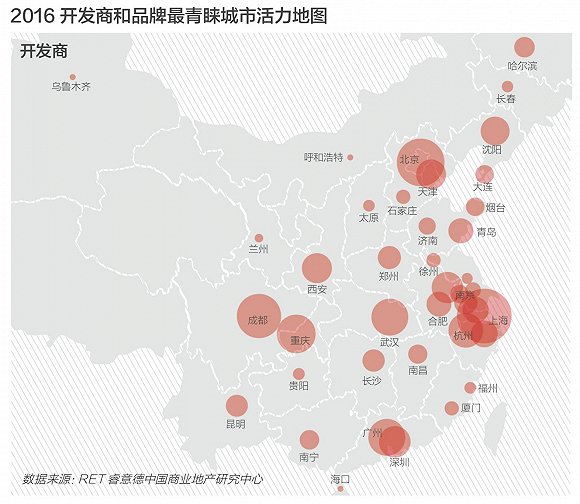

二、开发商与品牌布局

商业地产开发商及品牌的进驻是城市商业活力的直接反应,通过对国内外大型商业地产开发商在2013-2016年市场布局的动态跟踪,以及对零售业态的代表品牌布局的数据可以看到商业地产开发商及品牌商最青睐的活力城市。

开发商

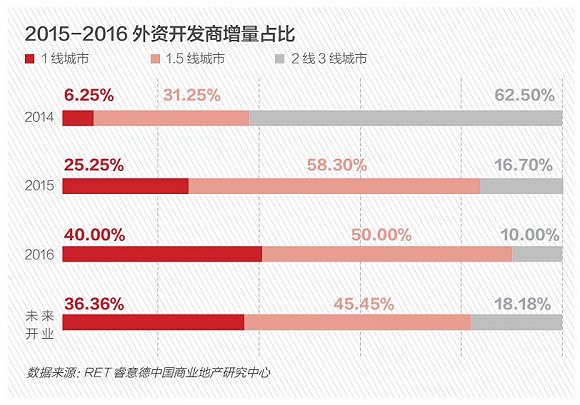

1.外资开发商采取多元化布局策略, 1线和1.5线城市仍是主力战场

2016年知名外资开发商投资的新开业商业项目总量增加10个,90%集中在1线及1.5线城市。其中,上海、武汉和青岛均新增2个项目,北京、深圳遇冷。未来几年,即将开业的外资项目同样大部分集中于1线和1.5线城市。43%的项目将亮相于上海,其余将在沈阳、重庆、大连、苏州开业,同时二三线城市的比重略有提升。郑州嘉里中心、福州嘉里中心、昆明恒隆广场等项目的开业将为当地的商业地产带来新的活力。

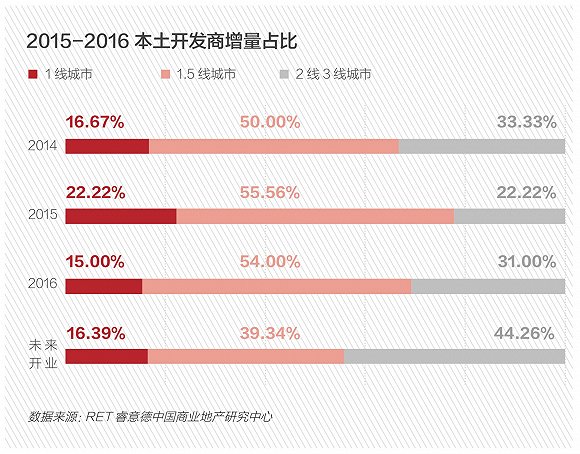

2.品牌输出模式助力本土开发商加大二三线城市的布局

随着近几年一线城市土地政策的收紧和市场竞争的加剧,未来一线城市新增供应将逐渐缩紧,转向以旧改项目为主的存量市场。本土开发商加大了在二三线城市的拓展力度,品牌输出模式加快了其下沉步伐,预计将带动二三线城市的消费升级。在本土知名商业地产开发商中,万达对2016年及未来几年新增项目数量的贡献最大。2016年,万达新开业52个商业项目,多数集中于三四线城市;其中,轻资产项目21个,占比40.38%。一线城市中,新增项目主要集中在北京,未来3年开业项目中北京占比七成。

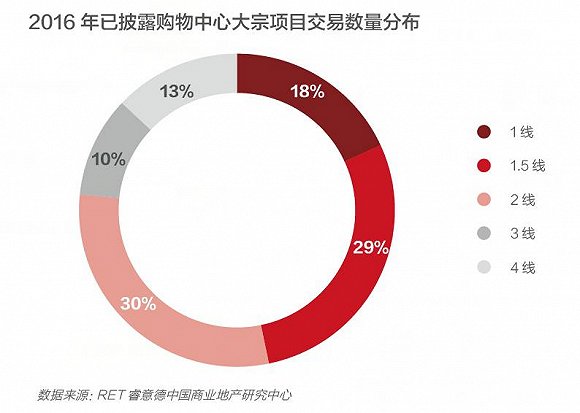

3. 行业竞争加剧,一二线城市大宗交易市场活跃,行业集中度逐步提高

随着土地和融资政策的双重收紧,行业竞争加剧,对企业的资金管理能力、土地储备、周转效率提出了更高的要求,房地产大宗交易活跃,行业聚集度提升。购物中心因资产价值高、退出渠道有限成为了大宗交易的重要标的。一方面,强势商业地产开发商在通过收并购扩大市场布局,特别是在一二线城市核心区新增土地增加有限的市场预期下,项目交易成为了深化布局的重要举措;另一方面,资本市场参与角色更加多元,保险、人民币基金开始更多地参与到商业地产资产交易中来。

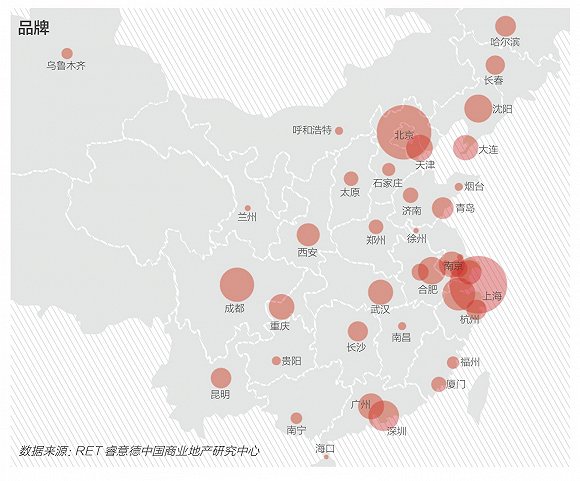

品牌

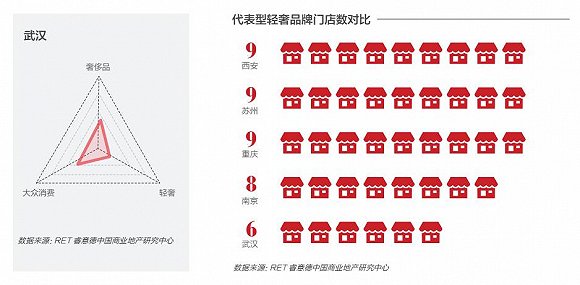

1.零售品牌中部市场布局不足,武汉零售市场值得瞩目

零售品牌在中部城市整体布局不足,弱于西部和东部地区。中部地区零售指数最高的武汉仅位列全国第12名,相比其购物中心指数排名第5的成绩,零售发展仍有巨大的空间。从各类零售品牌的分布来看,武汉属于轻奢断档型市场。虽然进驻武汉的知名开发商不少,但商业市场缺乏亮点的项目,购物中心的整体规划水平和品质、品牌丰富度有限。未来几年,随着K11、归元寺太古里、恒隆广场、华润万象城等标杆项目的开业,武汉市场将引来新一轮的生活方式升级,品牌可重点关注。

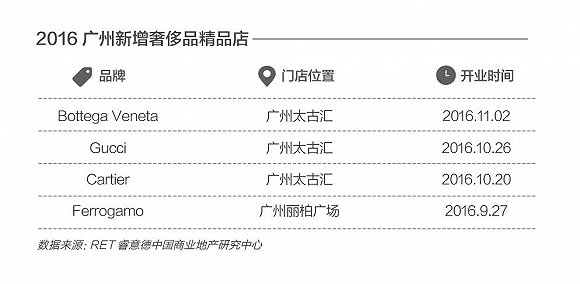

2.奢侈品市场回暖,品牌加大了1.5线城市布局,广州奢侈品市场得到补足

2016年,国内奢侈品整体市场从下半年开始逐渐回暖。数据表明2016年奢侈品在中国本土的销售额同比增长4%,首次出现由海外向内地回流的趋势。奢侈品品牌拓展谨慎,但开闭店动作频繁,门店数小幅增长,通过积极的调整迎接新的消费形势。一线城市中,上海2016年关闭LV、Burberry各一家门店;广州2016年新开4家精品店,奢侈品市场得以补足。奢侈品品牌加大1.5线城市的拓展力度,总量占比高于一线城市近十个百分点。厦门、长沙、成都、郑州、武汉等1.5线城市受到品牌商青睐,均有新店开业。

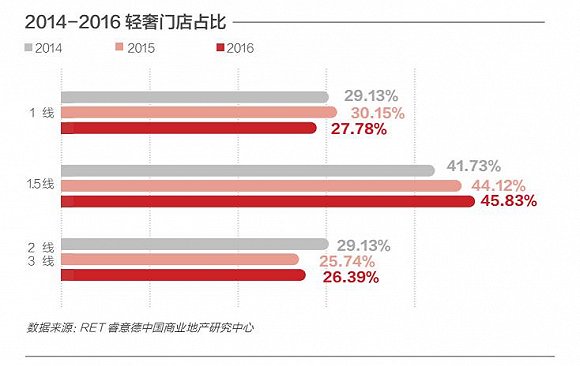

3.轻奢市场动力强劲

新的消费形势下,我国中坚消费力量出现年轻化趋势,自我犒赏型消费逐渐取代礼品型消费成为中坚力量,国民收入水平的提升也使得这一群体日益壮大,亚洲市场成为轻奢品牌的布局重点。Coach2016财年中国大陆门店数净增14家, 销售额同比增幅达到两位数。Furla开设了9个直营店和4家特许经营店。总体来看,轻奢市场目前依旧以美国为主,例如Michael Kors、Kate Spade的销售额70%集中在北美市场,在亚洲的市场还未完全释放,空间广阔。预计未来轻奢品牌在中国将迎来快速的增长。城市布局方面,1.5线城市得到了品牌更多的关注,门店比例连年增长。

4.大众消费品牌门店增幅放缓,进入平稳发展期,创新变革成为关键词

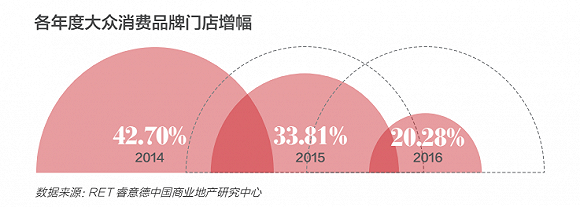

大众消费品牌(含快时尚)开店速度持续放缓,进入平稳发展期,变革创新成为关键词。ZARA推出尺码预约功能、MUJI进军酒店行业、H&M推出第三个高端副牌Arket、MO&CO推出男装品牌。二三线城市成为品牌新增门店的主要贡献市场。快时尚品牌中,MUJI的门店数增长势头最猛,在华门店总数突破200,涨幅达到25.47%。门店数最多的优衣库突破500大关,2016年新增72家门店,但整体增速放缓。

三、商业创新趋势分析

1. 无人零售引发行业对服务的再思考,技术颠覆将成为商业市场的新常态

电商、共享经济、无人零售只是开始,技术对实体商业的干预将会更加深刻,也更加频繁。正如无人零售提出了一种优化传统零售业成本结构的可能方向,引发行业对标准化服务与个性化服务组合的重新思考。技术对商业的影响不仅来自于消费者行为习惯的改变,更为我们提供了一个重新思考和优化行业逻辑的契机。

电商与百货、购物中心十余年的纷争,让实体商业的从业者对新技术经历了从傲慢到惊慌,再到适应发展、去粗取精、共同繁荣的过程。当前人们的生活节奏、技术更新节奏、行业变革节奏都在加快,异业入侵型的技术颠覆将成为商业新常态。技术创新能力将成为继时尚产业之后又一个激发城市商业创新的新力量。

2. 京沪仍是主阵地,深穗杭蓉共同引领商业地产技术创新

零售型商业的创新因其 2C属性,属于人才驱动、需求主导型的市场创新。技术引领型商业创新一方面需要城市商业繁荣、 基础扎实,消费者对新鲜事物的接受度高;另一方面需要城市技术人才供应充足,新的商业想法能在产品设计和实施层面快速落地。北京和上海因市场消费理念超前、小众社群文化聚集,仍旧在商业创新上占据领导地位,如阿里总部虽位于杭州,但首届造物节依旧选址上海。 具有“创业天堂”、“宇宙中心”之称的北京在互联网人才聚集方面占有极大优势,2016 年互联网从业人员高达417.8 万人,约占全国互联网从业人数的1/4。高校聚集,计算机、软件人才供应充足,为行业不断注入新的血液。同时北京实体商业发达、城市居民消费理念超前,在商业创新方面值得期待。上海与杭州、广州与深圳则形成了良好的互动。值得关注的是商业活力指数突出的成都,对IT人才也具有较大的吸引力,跻身第二集团军。阿里巴巴、腾讯均已开设成都办公室,成都自身也孕育出了百词斩、咕咚等多个活力互联网公司。

3. 技术加速商圈极能的扁平化,二三线城市迎来商业创新机会

互联网助推城市商圈打破资源边界,为二三线城市的商业创新带来了新的机会。互联网的发展不仅加快了时尚信息和消费理念的传播速度,极大消除了一二三线城市的信息不对称。电商和物流设施的发展,进一步让新产品能够及时触达二三线城市。二三线城市自身也孕育出了一批覆盖全国的明星产品,反哺一线城市。同时,被挤压进一线城市郊县和二三线城市的新移民,受过良好教育,消费观念与一线城市看齐,进一步带动了郊县及二三线城市的整体时尚触觉和对新消费的接受度。消费理念的迭代为二三线城市的商业创新带来了新的机会。例如淘宝造物节将来自众多二三线城市的手艺人、时装精、复古控等各类网店达人聚集起来,让他们突破城市的边界, 散发创新的光芒。

一方面,业主可以考虑挖掘隐藏在中小城市中的网络资源作为合作伙伴,将其转换为实体商业创新的源泉;另一方面,二三线城市数量众多,人口基数庞大,随着本土开发商的下沉,未来商业市场的总体容量将持续攀升。虽然行业引领型的创新预计将以一线城市作为主要阵地,但二三线城市具备其特有的痛点,这些痛点也将成为其特有的商业创新源泉。例如三只松鼠的投食店Feeding Store,首店开业于其总部所在地安徽芜湖的金鹰新城市购物中心,以场景化的“投喂”主题和松鼠的IP形象圈粉无数,迅速蹿升成网红店,后又布局苏州、南京等核心城市。

4.场景时代内容运营能力成为致胜关键,本土IP与消费市场日趋成熟

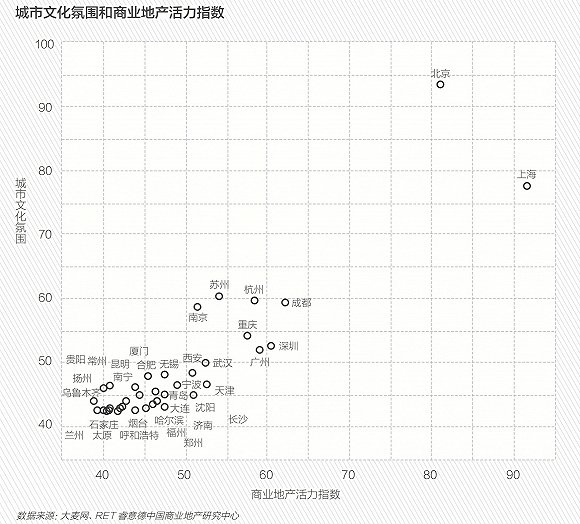

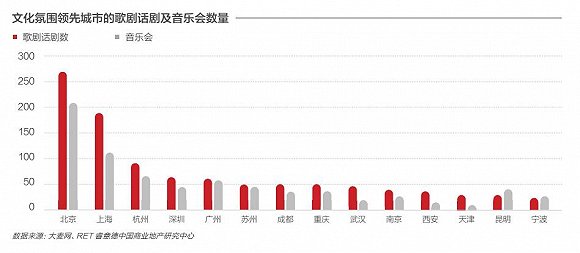

存量时代随着竞争的加剧,购物中心的差异化需求日益紧迫,而结构性疲软的品牌市场尚未积蓄好力量给购物中心以充足的选择,传统的品牌和业态的替换很难不落窠臼,场所的内容运营成为差异化的关键。城市的文化氛围正是培养这些跨界项目的土壤,深厚的文化底蕴不仅能保证文化资源上供给充足,还培养了在精神文化诉求上更加丰富饱满的消费者。城市文化氛围方面,北京和上海依旧遥遥领先。因此也孕育出了侨福芳草地、K11这些艺术气质突出的博物馆型商业。

一线城市的这些商业创新受到热捧,反映了消费者的消费理念已经从购物转向文化体验。购物中心承载的功能也从购物、吃饭转向更加丰富的文化体验场所,比如游乐场、剧院、美术馆。虽然侨福芳草地、K11的模式在二三线城市不能简单复制,但已经改变了消费者对购物中心的期待,引领全国商业向更高层次发展。

一线城市外,成都、苏州、杭州、重庆、南京这些城市也脱颖而出,预计模式新鲜的场景式跨界项目在这些城市的合作资源和市场接受度更高。2017年,兼具艺术性与普适性的开心麻花,已经开始开设剧场院线,联手购物中心打造线下剧场生态。在Line Friends、变形金刚之外,本土IP的羽翼也日渐丰盈,周边孵化能力不断加强,“吾皇驾到”、“同道大叔”纷纷走入购物中心,为二三线城市的内容运营带来了新的机会。

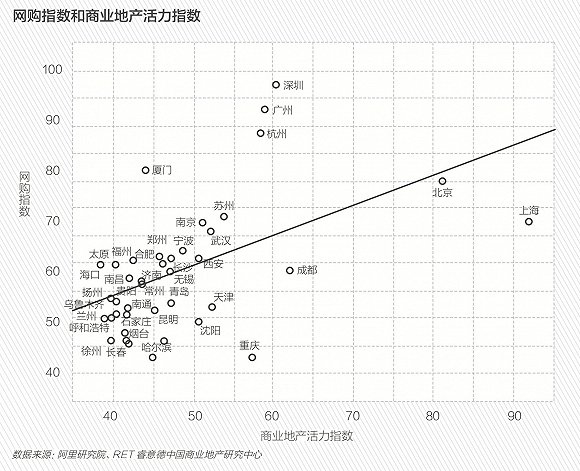

5. 电商与实体商业发展水平呈正相关关系互为补充

商业地产活力指数和网购指数总体上呈正相关关系,相关性系数0.514。二者协同发展,互为补充。总体而言,同类城市中,零售品牌和购物中心设施发达的城市,呈现实体优势突出的特点。品牌和设施相对落后的城市呈现网购指数发达的特点。上海和重庆为典型的实体商业优势突出型城市,深圳、广州、杭州、厦门则电商优势突出。

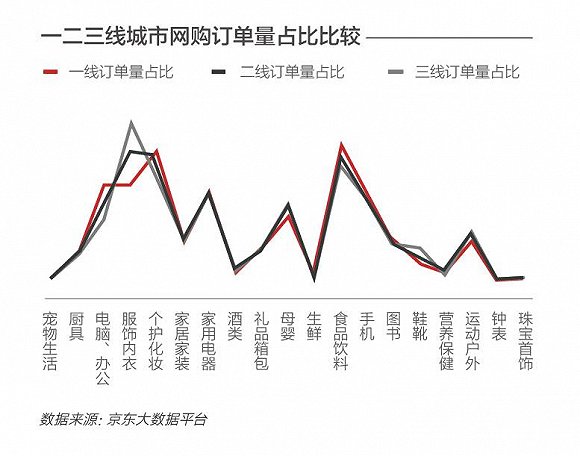

6. 电商对一线城市消费者的作用在于效率提升、时尚消费需求在实体商业中解决;对三四线城市的作用主要在于解决长尾领域的时尚消费痛点

一线城市消费者生活节奏快、时尚产业发达、品牌门店可触达性高,最稀缺的资源是时间,电商对一线城市居民来说主要是效率提升工具。因此标准化程度较高的消费,更倾向于在线上完成, 例如食品饮料、生鲜、图书。盒马鲜生等新的零售物种也是以此为出发点,便捷下单、快速配送、送货上门,率先出现在一线城市, 提高其居民的生活效率。在其已开业的20个项目中,85%布局在一线城市。

三四线城市品牌渗透率低,消费者却能通过网络在第一时间接收到来自上海、北京,甚者纽约、巴黎的时尚消息,其时尚消费需求无法在实体商业中得到释放。电商充当了解决长尾领域消费痛点的角色,为其提供触达一二线城市时尚单品的渠道。从时尚产业的发展角度来看,品牌通过电商这一低成本的方式触及了更广泛的消费群体,电商发挥了市场教育者的功能。为城市时尚产业与生活方式的升级打下了基础。品牌和开发商在门店拓展过程中,可以从数据出发,将电商消费结构作为参考,综合评估城市商业升级潜力。

7. 出行效率的提高或带来停车场面积的释放,地下商业运营整合有望成为亮点

购物中心从诞生初期就已和汽车绑定在了一起,公路交通的发展和人口的膨胀助推了购物中心在全球的发展。进入21世纪,大城市病的问题开始日益凸显,交通工具的使用逻辑开始被重新审视。公共交通得到了更多的鼓励,共享经济和无人驾驶技术的出现,为出行解决方案带来了新的曙光。共享单车和共享汽车已经出现在我们身边, 据HIS Markit预测, 全球自动驾驶销量在2025年将达到60万辆。

无人驾驶和共享经济产生将共同提高汽车的使用效率,城市所需汽车总量得到控制,闲置汽车数量减少,移动中的汽车增多。由此将带来停车需求减少,特别是市中心停车需求会得到大量缩减。一方面未来商业在规划中的车位配比将有可能减少;另一方面,现有停车场面积或得到释放,地下商业的整合运营能力成为下一个城市商业亮点。

8. 存量时代,算法将成为商业地产的进化诱因

在移动互联网的快速发展中,消费者已适应数字化的生活环境,零售领域的数据基础设施也在迅速普及。如何打破数据壁垒并通过算法挖掘数据的价值成为核心 。存量市场竞争的加剧,进一步强化了行业对创新的饥渴。未来商业地产的创新将包括但不仅限于商户组合模式 、业态配比 、场景内容的创新,更深刻的变化将会由算法带来。数据的价值将从呈现变为预测,将从优化推广变为优化流程与逻辑,推动商业地产走进智能时代 。

原标题:2017中国商业地产活力40城|德勤&南洋理工&睿意德联合发布

(原标题:今年中国哪些城市的商业地产最有活力?这里有份报告)